Приказом №209н от 29.11.2017 года детализированы статьи 540/640, 550/650, 560/660, 730/830, тем самым детализируя операции по счетам расчетов 204.00-209.00, 210.05, 210.06, 215.00, 301.00-304.00 по типам дебиторов/кредиторов.

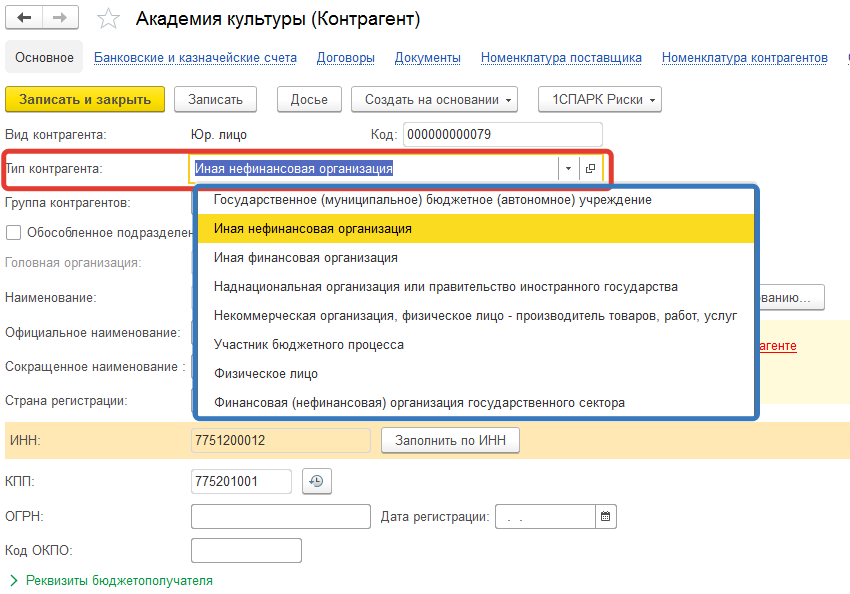

В конфигурациях 1С для государственных учреждений в последних релизах появилась возможность указывать тип контрагента.

В зависимости от выбранного типа контрагента в документах (проводках) проставляется определенный КОСГУ.

При обновлении конфигурации заполняется тип контрагента, который определяется по некоторым признакам: анализируется лицевой/расчетный счет контрагента, ИНН, официальное наименование. Конечно же идеально всё не заполнится и необходимо проверить данные. Так проще всего сформировать оборотно-сальдовую ведомость по счетам расчетов за 2019 год и “пробежаться” по контрагентам с остатками и оборотами, чтобы не исправлять весь справочник.

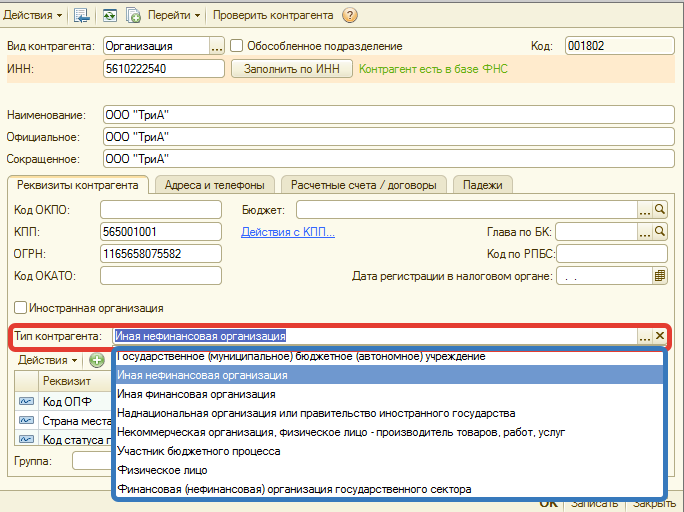

Но как оказалась, много вопросов возникает с отнесением контрагентов к определенному типу. Для этого можно воспользоваться таблицей (напомним, что это наши рекомендации, так как официальных методических разъяснений от Минфина на текущий момент нет).

| № | Тип контрагента | Пояснения |

| 1 | Участник бюджетного процесса | – ГРБС, ПБС, ГАДБ, АДБ, ГАИФ, АИФ;- ГБУ, ГАУ, МБУ, МАУ, осуществляющие полномочия по исполнению публичных обязательств;- иные получатели бюджетных средств, имеющие право на принятие и/или исполнение БО от имени публично-правового образования;- органы управления государственными и территориальными внебюджетными фондами.Кратко: Казенные учреждения (управления), налоговые инспекции, ПФ |

| 2 | Государственное (муниципальное) бюджетное (автономное) учреждение | Бюджетные /автономные учреждения, не подпадающие под п. 1 |

| 3 | Финансовая (нефинансовая) организация государственного сектора | – государственные (муниципальные) унитарные предприятия;- государственные корпорации и компании, публично-правовые компании;- корпоративные юр. лица, более половины акций которых принадлежат ППО или государственным (муниципальным) бюджетным (автономным) учреждениям.Кратко: ГУП, МУП |

| 4 | Иная нефинансовая организация | Организации, занимающиеся производством товаров и нефинансовых услуг (работ).Кратко: ООО, ЗАО, ОАО |

| 5 | Иная финансовая организация | – банковские и небанковские кредитные организации;- юридические лица, предоставляющие услуги страхования;- микрофинансовые организации.Кратко: банки, страховые компании, микрофинансовые организации, негосударственные пенсионные фонды |

| 6 | Некоммерческая организация, физическое лицо – производители товаров, работ, услуг | Все индивидуальные предприниматели, некоммерческие организации, а также физлица, работающие по договорам, по которым учреждение не выступает налоговым агентом по НДФЛ. |

| 7 | Физическое лицо | Сотрудники учреждения, договорники, студенты, пенсионеры.Кратко: все физлица по счетам расчетов 208.ХХ, 302.11, 302.12, 302.62, 304.02, 304.03 |

| 8 | Наднациональная организация или правительство иностранного государства | Здесь всё ясно из определения |

| 9 | Нерезидент | Данный тип применяется с 01 января 2021 года |