Пункт 302 Инструкции №157 дополнен положением о том, что счет 401.60 «Резервы предстоящих расходов» применяется также для учета резервов:

«за поставленные материальные ценности, сданные работы, предоставленные (потребленные) услуги, обусловленные обязанностью государственного (муниципального) заказчика (заказчика) принять и исполнить денежное обязательство по результатам приемки поставленных товаров (выполненных работ (услуг), в случае оформления документа о приемки не в момент поставки товара (сдачи результатов работ (оказания услуг)». (пп. 105 п. 3 Изменений)

О возможности применения счета 401 60 в указанных целях было сказано ранее в письмах Минфина России от 22.09.2022 № 02-06-10/90414 и от 11.11.2022 № 02-06-07/110108. Письмом Минфина России от 11.11.2022 № 02-06-07/110108 доведена методика отражения в учете неотфактурованных поставок – когда поставка товара, работы, услуги отражена ранее, чем документ поставщика подписан заказчиком. В системном письме Минфина России от 11.11.2022 № 02-06-07/110108 по всем неотфактурованным поставкам товаров, работ, услуг предложено оформлять записи в корреспонденции со счетом 401 60 000 «Резервы предстоящих расходов»:

| Д-т КРБ 1 401 20 2XX К-т КРБ 1 401 60 2XX Д-т КРБ 1 109 XX 2XX К-т КРБ 1 401 60 2XX |

Оказаны услуги по контракту согласно документу (акту) об оказании услуг |

| Д-т КРБ 1 501 93 XXX, К-т КРБ 1 502 99 XXX Д-т КРБ 0 506 90 XXX, К-т КРБ 0 502 99 XXX |

Отражается постановка на учет отложенных обязательств (до момента подписания документа о приемке заказчиком) |

По результатам приемки заказчиком поставленного товара, выполненной работы, оказанной услуги (датой подписания документа о приемке заказчиком) на учет:

| Д-т КРБ 1 401 60 XXX, К-т КРБ 1 302 XX 73X | По результатам приемки заказчиком поставленного товара, выполненной работы, оказанной услуги (датой подписания документа о приемке заказчиком) на учет принимается денежное обязательство |

| Д-т КРБ 1 502 11 XXX, К-т КРБ 1 502 12 XXX | Отражены денежное обязательство текущего год |

| Д-т КРБ 1 501 93 XXX, К-т КРБ 1 502 99 XXX Д-т КРБ 0 506 90 XXX, К-т КРБ 0 502 99 XXX |

Сторнируются отложенные обязательства методом «Красное сторно» |

Рассмотрим на примере отражения поступления услуг от энергосбытовой организации в программе «Бухгалтерия государственного учреждения, 2.0».

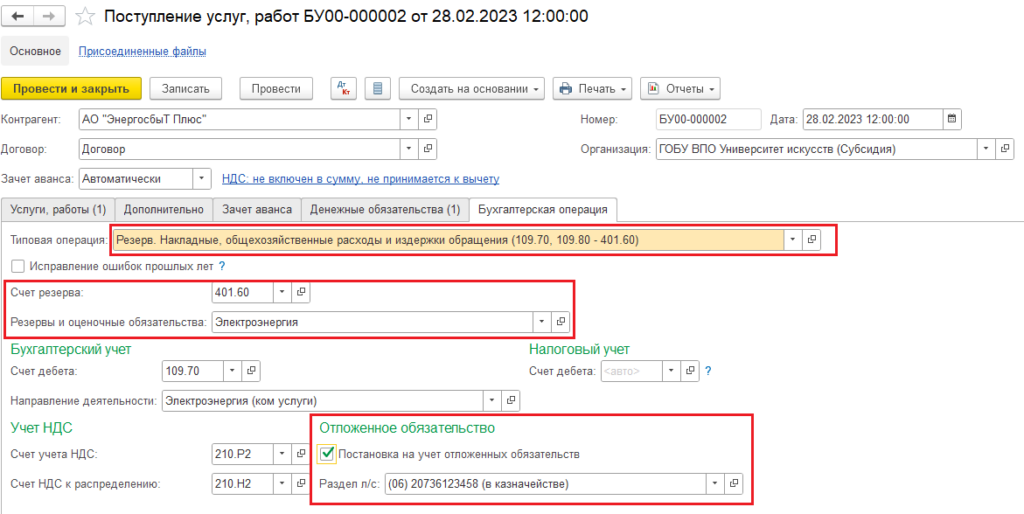

Документ Поступление услуг, работ заполняется в обычном порядке.

После заполнения всей необходимой информации на закладке Бухгалтерская операция необходимо выбрать одну из типовых операций, исходя из специфики учета в учреждении

- Резерв. Накладные, общехозяйственные расходы и издержки обращения (109.70, 109.80 – 401.60)

- Резерв. Формирование себестоимости готовой продукции (109.60 – 401.60)

- Резерв. Отнесение расходов на финансовый результат (401.20 – 401.60)

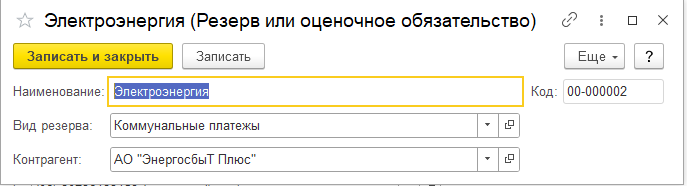

Для формирования проводок по отложенным обязательствам следует установить флаг Постановка на учет отложенных обязательств. При заполнении справочника Резервы и оценочные обязательства при необходимости можно указать Контрагента.

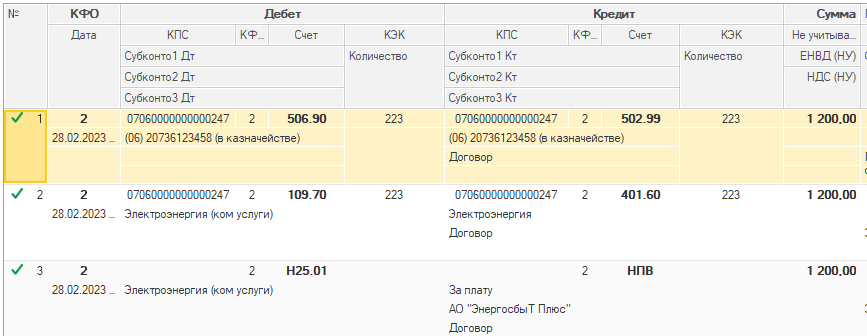

В результате проведения документа будут сформированы следующие проводки

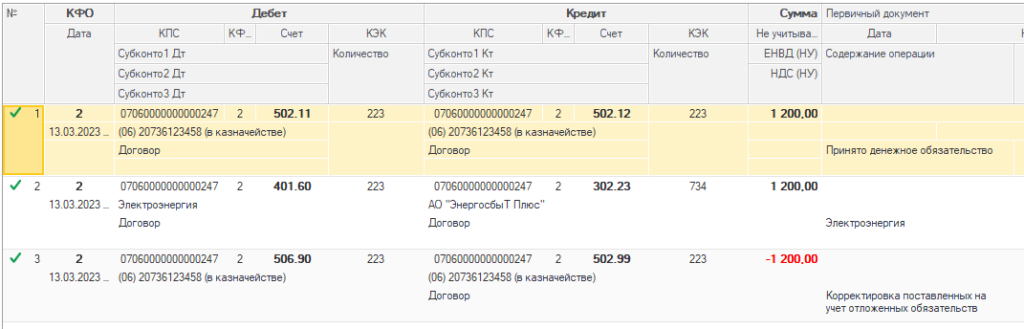

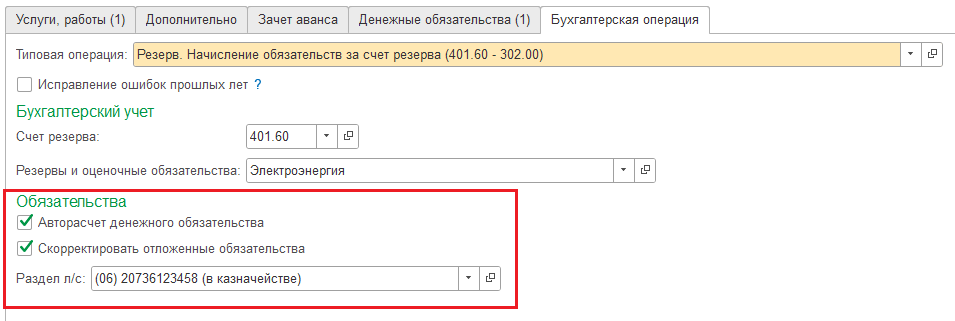

Для поставки на учет денежного обязательства также следует заполнить документ Поступление услуг, работ, но на закладке Бухгалтерская операция следует выбрать операцию Резерв. Начисление обязательств за счет резерва (401.60 – 302.00).

При заполнении группы обязательств важно учитывать следующее:

- Флаг Авторасчет денежного обязательства следует включитьдля формирования проводок по принятию денежного обязательства с учетом ранее выданного аванса;

- Флаг Скорректировать отложенные обязательства следует включить для формирования проводок по сторнированию отложенных обязательств методом «Красное сторно»

В результате проведения документа будут сформированы следующие проводки: